Ghid e-Factura 2024: Tot ce trebuie știi pentru a face tranziția la noul sistem

Sfera de aplicare a acestui sistem se extinde la nivel general începând de la 1 ianuarie 2024, conform Legii 296/2023 publicate în Monitorul Oficial nr. 977 din 27 octombrie 2023.

Astfel, toate firmele românești indiferent de activitatea lor sau dacă sunt sau nu plătitoare de TVA, vor fi obligate să transmită și să primească facturi electronice pentru tranzacțiile B2G (business-to-government) și cele B2B (business-to-business) unde prestarea de servicii, respectiv livrarea de bunuri, are loc pe teritoriul României.

Sistemul electronic de facturare nu este unul nou, ci se aplică deja contribuabililor care emit facturi către instituțiile statului și celor care emit facturi privind bunuri cu risc fiscal ridicat către alți operatori economici, potrivit Legii 139/2022.

Deoarece în perioada imediat următoare, firmele vor începe să se pregătească pentru punerea în practică a sistemului e-Factura, am realizat acest ghid detaliat pentru a prezenta care sunt termenele de transmitere, de ce mijloace informatice aveți nevoie și cum se pot obține și ce amenzi se aplică pentru nerespectarea obligațiilor fiscale.

Ce este sistemul e-Factura?

Sistemul RO e-Factura este un sistem electronic prin care ANAF-ul colectează și verifică facturile emise de firmele românești în vederea combaterii evaziunii fiscale la nivel național. Facturile transmise în e-Factura sunt emise într-un format special XML și odată validate în sistem, prezintă sigiliul ANAF.

Cine este obligat să transmită și să primească e-Factura în 2024?

Toate firmele care realizează tranzacții de tip B2B (business-to-business) și B2G (business-to-government) cu locul prestării/livrării de bunuri în România sunt obligate să transmită facturile în sistemul e-Factura. În această categorie intră atât SRL-urile cât și PFA-urile, II-urile, IF-urile, Profesiile Liberale si ONG-urile care desfasoara activitate economica, indiferent dacă sunt plătitoare sau neplătitoare de TVA.

În ceea ce privește primirea facturilor prin e-Factura, toate firmele din România, inclusiv cele care facturează doar către clienți străini, vor trebui să aplice acest sistem, pentru a primi facturile de la furnizorii români. (ex: factura de la contabil, factura de combustibil, papetarie, facturi pentru amenajarea spatiului, achizitie laptop, calculator, etc.).

Care sunt termenele de transmitere?

Există două etape de transmitere potrivit Legii 296/2023:

• Etapa 1: În perioada 1 ianuarie – 30 iunie 2024, contribuabilii vor fi obligați să transmită facturile atât prin sistemul e-Factura cât și în format PDF sau pe hârtie, acestea din urmă putând fi înregistrate în contabilitate.

Facturile electronice vor trebui transmise în e-Factura în maxim 5 zile lucrătoare de la emiterea facturii, dar nu mai târziu de 5 zile de la data de 15 a lunii următoare celei în care au fost prestate serviciile.

• Etapa 2: După data de 1 iulie 2024, factura electronică emisă și transmisă în sistemul e-Factura va fi singurul document justificativ care va putea fi înregistrat în contabilitate. Din această cauză dispare și termenul limită de 5 zile lucrătoare.

Ce îți trebuie ca să transmiți facturile în sistemul e-Factura?

Pentru a putea transmite facturile în sistemul e-Factura veți avea nevoie în primul rând de un cont SPV valid și un certificat digital calificat pentru semnătură electronică.

Deși se poate utiliza și semnătura electronică a contabilului, este mai eficient și recomandat să aveți semnătura digitală proprie. Vom vorbi în secțiunile ce urmează despre cum puteți obține această semnătură digitală și care sunt pașii necesari pentru a o înregistra la ANAF.

De asemenea, aplicarea sistemului e-Factura în mod eficient necesită utilizarea unui program de facturare care vă poate ajuta la emiterea și transmiterea facturilor electronice la ANAF în cel mai scurt timp.

Care sunt pașii de obținere a unei semnături electronice?

Mai întâi de toate, trebuie să verificați dacă furnizorul de unde doriți să achiziționați certificatul digital calificat pentru semnătura electronică se află în lista de furnizori de încredere publicată de Autoritatea pentru Digitalizarea României.

Noi recomandăm clienților noștri unii dintre cei mai importanți furnizori de servicii de încredere calificate din România, cum ar fi:

Alti furnizori de semnătura electronică recomandați:

Fiecare dintre acești furnizori are proceduri proprii prin care se poate achiziționa semnatura electronică, detalii găsiți pe fiecare site în parte.

Pentru obținerea unui certificat digital pentru semnătură electronică prin intermediul DigiSign trebuie să urmați următorii pași:

1. Accesați formularul de înregistrare.

2. Selectați opțiunea Obținere.

3. Selectați Perioada de valabilitate a certificatului (1, 2 sau 3 ani) și completați cu datele personale.

4. Selectați datele de facturare în secțiunea Facturare în funcție de cum se va achita tranzacția, fie pe persoană fizică sau juridică.

5. Completați datele de livrare: adresa de livrare poate fi sediul DigiSign, a reprezentantului DigiSign unde se realizează identificarea și preluarea setului de documente necesar procesului de emitere sau o adresă specificată de destinatar.

6. Trimiteți cererea de înregistrare. Veți primi pe adresa de e-mail o serie de documente: Declarație, Condiții Generale, Contract și Factură Proformă.

7. În funcție de modul de facturare va trebui să pregătiți un set de documente necesare emiterii certificatului.

A. Pentru factura pe persoană fizică aveți nevoie de:

• Declarație (1 exemplar semnat și datat)

• Condiții Generale (2 exemplare semnate)

• Contract (2 exemplare semnate)

• Copie a actului de identitate valid (1 exemplar datat, semnat și marcat Conform cu Originalul)

• Dovada plății facturii proformă

B. Pentru factura pe persoană juridică aveți nevoie de:

• Declarație (1 exemplar semnat și datat)

• Condiții Generale (2 exemplare semnate)

• Contract (2 exemplare semnate de către reprezentantul legal al persoanei juridice)

• Copie a actului de identitate valid (1 exemplar datat, semnat și marcat Conform cu Originalul)

• Copie a certificatului de înregistrare a persoanei juridice (1 exemplar, datat, semnat și marcat Conform cu Originalul)

• Dovada plății facturii proformă

8. Identificarea în baza actului de identitate în original și preluarea setului de documente se va face fie la sediul DigiSign, fie la sediu unui partener/ sucursalele Băncii Transilvania din lista publicată pe site, fie documentele vor fi trimise prin poștă/curier cu Declarația autentificată la un notar public sau printr-un terț.

După validarea setului de documente și a identității voastre ca solicitant, DigiSign va emite și trimite certificatul digital calificat în decurs de 1 zi lucrătoare.

9. După primirea certificatului va trebui să semnați Procesul Verbal de Recepție. Pe adresa de e-mail veți găsi ghidul de instalare și utilizare a certificatului și a dispozitivului eToken.

Pentru achiziția certificatului digital de la Certsign, se parcurg următorii pași:

Pasul 1. Alegi semnătura electronică calificată potrivită sistemului de operare care rulează pe dispozitivul folosit de tine:

Pasul 2. Parcurgi procesul de achiziţie online, cu identificare video.

Pasul 3. Parcurgi procesul de instalare / configurare şi obţii documentul de confirmare pentru SPV (în funcţie de sistemul de operare şi semnătura achiziţionată), iar pe acesta îl foloseşti la ANAF:

Cum înregistrezi semnătura electronică la ANAF?

După obținerea certificatului digital calificat pentru semnătură electronică va trebui să îl înregistrați la ANAF înainte de a-l putea folosi pentru transmiterea facturilor în sistemul e-Factura.

Pe scurt, pașii de înregistrare a semnăturii electronice pe platforma ANAF sunt următorii:

1. Descărcaţi documentul de confirmare de pe portalul ANAF.

După ce ați completat toate datele solicitate în formular, va trebui să îl trimiteți către furnizorul certificatului (certsign sau alt furnizor de la care ați achiziționat certificatul digital).

Furnizorul certificatului vă va returna certificatul completat și contrasemnat de către acesta.

Documentul de confirmare este valabil doar dacă este semnat electronic și de catre titular și de către furnizor ( vânzătorul certificatului).

Notă:

- Documentul de confirmare se poate descărca și de pe pagina fiecărui furnizor de semnătură electronică.

- Documentul de confirmare se poate descărca și de aici, dar după descarcarea pe calculator (sau laptop), va trebui sa îl deschideți cu programul Adobe Acrobat Reader.

Atenție!!

Pașii 2, 3 și 4 care urmează mai jos, sunt necesari doar celor care vor să depună declarații la ANAF.

Pentru e-factura, puteți trece direct la pasul 5.

2.Autorizarea pentru depunerea declarațiilor la ANAF.

2.1. Descărcaţi documentul de confirmare de pe portalul ANAF, completaţi-l atât voi cât şi furnizorul certificatului şi transmiteţi-l la ANAF. Din meniul paginii anaf.ro selectați Servicii Online – înregistrare utilizatori – Depunere declarații – Declarații electronice.

2.2.Listaţi, semnaţi şi ştampilaţi Cererea pentru utilizarea unui certificat digital calificat (formularul 150).

3. Prezentaţi actul de identitate (original+copie), formularul 150 completat, și documentul (original+copie) care atestă calitatea titularului certificatului calificat de reprezentant legal al contribuabilului la orice unitate ANAF. Ca alternativa a depunerii la ghiseul ANAF, formularul 150 completat si semnat se poate incarca in arhiva zip pe care o veti crea la punctul 5.

4. Confirmarea dreptului de utilizare a certificatului digital calificat se trimite pe adresa de email comunicată la înregistrare în termen de 4-7 zile lucrătoare de la depunerea documentelor la organul fiscal. După acest termen, puteţi încerca să utilizați serviciul de Depunere Declaraţii folosind semnătura digitală.

5. Crearea contului SPV.

Pentru a crea accesul în SPV, accesați link-ul ANAF :

- Introduceți date firmei pentru care solicitați accesul (CUI-ul) și datele persoanei autorizate

- Atasați documentul de confirmare

- Atasați arziva .zip cu documentele justificative. (sugestie de documente de încărcat în arhiva .zip: SRL: CUI, buletin, Act constitutiv, eventual certificat constatator PFA: CUI, buletin, certificat constatator)

- Așteptați aprobarea accesului de către ANAF

Notă: În unele cazuri, ANAF solicită depunerea de către administrator a documentului Împuternicire SPV (Procură SPV), care trebuie să conțină obligatoriu următoarele precizări:

In conformitate cu Ordinul ANAF Nr.1090/2022, se precizează următoarele:

- In indeplinirea prezentului mandat, Imputernicitul inregistreaza Societatea in SPV prin intermediul certificatului digital calificat pe care il detine si va putea reprezenta societatea ________ cu puteri depline in fata Administraţiei Financiare, precum si in fata oricaror autoritati romane competente, in vederea indeplinirii atributiilor care ii revin prin semnarea prezentei imputerniciri.

- Imputernicirea sau mandatul de reprezentare este generală pentru toate operaţiunile din SPV.

- Prin prezenta imputernicire imi dau acordul cu privire la accesul la informaţiile referitoare la istoricul acţiunilor anterioare din SPV al ________. Se accepta termenii şi condiţiile de utilizare a SPV.

Cum transmitem facturile electronice în e-Factura?

Transmiterea facturilor în sistemul e-Factura se poate realiza fie prin încărcarea manuală în contul de SPV sau printr-un program de facturare.

Numeroase programe de facturare vin deja cu integrare e-Factura ceea ce face ca transmiterea facturilor în SPV să fie foarte rapidă, de multe ori fiind nevoie doar de apăsarea unui singur buton. Singura cerință în acest caz este să aveți conectat contul SPV și să înregistrați semnătura digitală în platformă.

Toate facturile electronice transmise și statusurile acestora pot fi verificate de regulă direct din programul de facturare fără a mai fi nevoie să vă conectați în SPV.

Dacă nu aveți un program de facturare, puteți folosi aplicațiile web gratuite de emitere a facturilor electronice oferite de Ministerul Finanțelor. Facturile emise astfel pot fi încărcate manual în SPV urmând acești pași:

1. Accesați Spațiul Privat Virtual de pe platforma anaf.ro folosind certificatul digital (token).

ANAF ACCES SPV

2. Deschideți din meniu Factura electronică > Trimitere factură.

anaf trimitere e-factura in spv

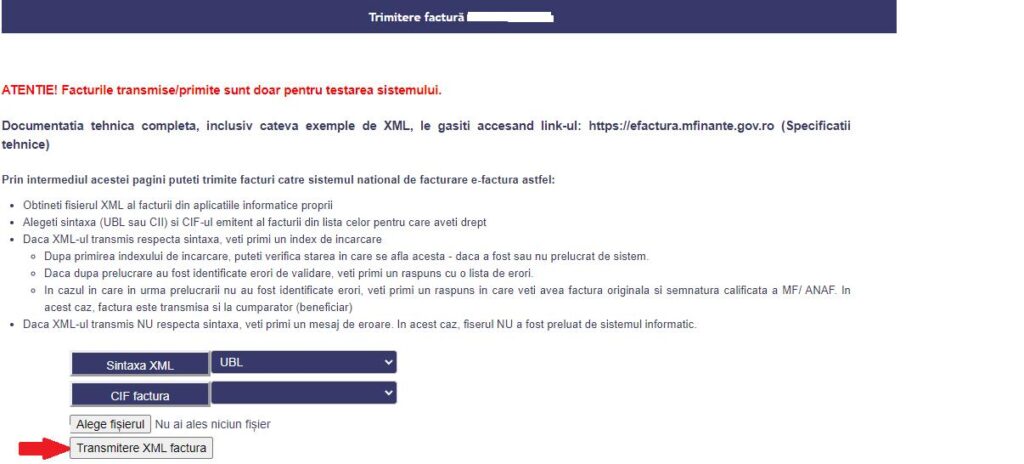

3. Selectați butonul Choose File și alegeți factura electronică pe care doriți să o transmiteți.

![]()

4. După ce ați încărcat documentul, apăsați butonul Transmitere XML factura.

anaf transmitere e-factura

5. Verificați starea documentului transmis folosind index-ul de încărcare. Poate dura câteva minute până factura este verificată și validată.

anaf e-factura verificare index

6. Deschideți secțiunea Factura electronică > Răspunsuri factură pentru a găsi facturile electronice transmise de-a lungul timpului și statusul curent al acestora.

anaf spv verificare e-factura

Care sunt amenzile pentru netransmiterea la timp și de când se aplică?

Perioada 1 ianuarie – 31 martie 2024 este considerată o perioadă de acomodare a contribuabililor la prevederile noului sistem, fiind permisă transmiterea facturilor atât în format XML în e-Factura cât și pe mail în format PDF sau pe hârtie.

Nerespectarea termenului limită de transmitere a facturilor în e-Factura se va sancționa doar de la data de 1 aprilie 2024 – 30 iunie 2024, după cum urmează:

• Între 5.000 și 10.000 de lei pentru persoanele juridice care fac parte din categoria contribuabililor mari

• Între 2.500 și 5.000 de lei pentru persoanele juridice care se încadrează la categoria contribuabili mijlocii

• Între 1.000 și 2.500 de lei pentru celelalte persoane juridice și persoane fizice impozabile

Care sunt amenzile pentru înregistrarea în contabilitate a documentelor netransmise în e-Factura?

Începând de la 1 iulie 2024, destinatarii care primesc și înregistrează în contabilitate alte facturi decât cele transmise în sistemul e-Factura vor fi sancționați cu o amendă egală cu valoare TVA-ului înscris în factură.

ATENȚIE: Această sancțiune se aplică inclusiv firmelor neplătitoare de TVA.

Rămâne totuși de văzut dacă această sancțiune va fi aplicată în forma actuală deoarece se pune problema proporționalității sancțiunii cu fapta săvârșită. De exemplu, un contribuabil poate fi amendat cu 500 de lei (valoarea TVA-ului de pe factură), în timp ce un altul este amendat cu 5.000 de lei (valoarea TVA-ului de pe factură).

Altă problemă care intervine privind primirea facturilor în format PDF sau pe hârtie este deducerea TVA-ului. Exercitarea dreptului de deducere TVA după 1 iulie se va putea realiza și în baza facturii în format PDF potrivit legislației actuale, dar firmele vor fi sancționate cu o amendă egală cu suma TVA-ului de pe factura respectivă. Cu alte cuvinte, deducerea TVA se va putea realiza practic doar în baza facturii electronice transmise în e-Factura.

IMPORTANT: După 1 iulie, facturile în format PDF sau pe hârtie nu vor mai avea valoare de document justificativ în relațiile B2B și B2G între persoane juridice impozabile stabilite în România.

Doar factura electronică transmisă în e-Factura și validată de ANAF va fi considerată drept factură ce poate fi primită și înregistrată în contabilitatea firmei.

Scurt Q&A: Întrebări privind e-Factura cu răspunsuri de la echipa LIN Premium Conta

e-factura din 2024

Deoarece știm că necesitatea de a adopta un nou sistem informatic și de a schimba modalitatea de facturare folosită în prezent a neliniștit mulți antreprenori români și a ridicat nelămuriri privind punerea în practică a sistemului e-Factura, am răspuns mai jos la cele mai frecvente întrebări apărute în practică până acum.

• Trebuie să transmit facturile prin e-Factura dacă sunt PFA sau II?

Da, toate persoanele juridice impozabile inclusiv PFA-urile, II-urile, și IF-urile vor fi obligate să transmită și să primească facturi prin sistemul național e-Factura pentru tranzacțiile B2G și B2B care au locul prestării sau livrării în România.

• Trebuie să aplic sistemul e-Factura dacă firma e neplătitoare de TVA?

Da, noua legislație se aplică pentru toți operatorii economici din România, indiferent dacă aceștia sunt plătitori de TVA sau nu.

• Facturile către clienți străini trebuie trimise în e-Factura?

Depinde, în cazul în care locul prestării de servicii, conform art. 278 și art. 279 din Codul fiscal, sau al livrării de bunuri, potrivit art.275, este în România atunci veți fi obligați să transmiteți facturile în e-Factura.

Determinarea locului prestării serviciilor sau al livrării de bunuri depinde de natura acestor servicii.

De exemplu, serviciile de consultanță sau de marketing (servicii taxabile la beneficiar) prestate pentru un client din Germania sunt servicii intracomunitare impozabile în acea țară. Pe de altă parte, serviciile privind un bun imobil situat pe teritoriul României intră în sfera obligativității e-Factura.

Pentru a determina cum trebuie procedat în cazul clienților străini pe care îi aveți vă recomandăm să discutați cu un expert contabil.

• Dacă facturez doar către persoane fizice trebuie să transmit facturile în e-Factura?

Nu, facturile emise în relația B2C, mai precis către persoane fizice, nu vor trebui să fie transmise în sistemul e-Factura, excepție fac în momentul de față doar serviciile turistice plătite parțial sau integral cu vouchere de vacanță, conform OUG nr.131/2021.

De la data de 1 iulie 2024, veți fi însă obligați să primiți facturile transmise în e-Factura de către furnizorii din țară chiar dacă emiteți doar facturi către persoane fizice.

• Care este data limită legală pentru emiterea unei facturi?

Conform art. 319 din Codul fiscal, contribuabilii au obligația de a emite facturile nu mai târziu de data de 15 a lunii următoare celei în care au fost prestate serviciile sau livrarea de bunuri.

Transmiterea facturilor în sistemul e-Factura în perioada 1 ianuarie – 30 iunie 2024 se va face în termen de 5 zile lucrătoare de la data emiterii facturii, dar nu mai târziu de 5 zile lucrătoare de la data limita legală menționată anterior.

• Cum se pot corecta facturile transmise în e-Factura?

În situația în care destinatarul constată că anumite valori înscrise pe factura electronică pe care ați transmis-o sunt greșite (pot fi valori de prețuri, cantitate și așa mai departe), veți primi un mesaj de la acesta tot în sistemul e-Factura cu privire la valorile ce trebuie corectate.

Deoarece facturile transmise în e-Factura nu se pot returna emitentului precum în cazul facturilor în format PDF sau hârtie, va trebui să emiteți o a doua factură unde sunt stornate valorile greșite și trecute cele corecte și să o transmiteți în cadrul aceluiași sistem e-Factura, în formatul corespunzător XML.

• Cum se procedează dacă vrem să anulăm o factură electronică transmisă destinatarului în SPV?

Potrivit art. 330 din Codul fiscal, pentru a anula o factură trebuie emisă o factură storno unde valorile înscrise sunt trecute cu semnul minus. Astfel, dacă trebuie să anulați o factură electronică trimisă destinatarului în SPV, va trebui să emiteți o factura storno în format XML și să o transmiteți în e-Factura.

• Ce fac dacă nu am un program de facturare electronic ?

Pentru a emite și transmite facturile în sistemul RO e-Factura veți avea nevoie obligatoriu de un program informatic. Deși Ministerul Finanțelor pune la dispoziție contribuabililor aplicații gratuite de emitere a facturilor și de validare a acestora, aceste aplicații sunt destul de greu de folosit în forma lor actuală.

Din această cauză, vă recomandăm să vă achiziționați un abonament la unul dintre sistemele de facturare disponibile pe piață care se potrivește cu nevoile business-ului vostru.

Există platforme de facturare precum FGO, Oblio și SmartBill care au deja integrare cu sistemul e-Factura și vă pot ajuta să generați automat facturi în format XML, să le transmiteți în SPV și să urmăriți statusul validării direct din program.

• Trebuie să mă înscriu în Registrul RO e-Factura?

Nu, nu este necesară înregistrarea în Registrul RO e-Factura pentru a putea transmite și primi facturi electronice.

ATENȚIE: Înregistrarea în sistemul e-Factura este opțională, însă vă recomandăm să nu vă înregistrați. Odată înscris, nu veți mai putea ieși din sistem indiferent de modificările legislative care vor apărea ulterior (cel puțin în versiunea actuală a sistemului).

Uitați de grijile contabile și țineți pasul cu ultimele schimbări legislative cu LIN Premium Conta!

Mențineți contabilitatea la zi în mod eficient și evitați amenzile cu servicii premium de contabilitate și consultanță financiar-contabilă adaptate specificului și gradului de dezvoltare al firmei voastre.

Echipa de specialiști din cadrul LIN Premium Conta vă stă la dispoziție pentru a vă ajuta să vă pregătiți din timp pentru implementarea sistemului RO e-Factura în cadrul relațiilor B2B și B2G cu clienții și furnizorii români.

Pentru mai multe informații privind serviciile noastre sau alte întrebări legate de punerea în practică a modificărilor Codului fiscal, vă rugăm să ne contactați la numărul de telefon 0741 228 697 sau la adresa de e-mail: contact@contabilitatepebune.ro.

Avertisment: Această pagină conține linkuri de afiliat. Prin intermediul acestor linkuri, putem câștiga un comision dacă faceți o achiziție. Vă mulțumim pentru sprijinul acordat!